Najlepsze wyniki

piątek, 23 listopada 2012

Dzień z życia inwestora

środa, 21 listopada 2012

Zacząć zarabiać na funduszach

Ostatnimi czasy zdarzyło mi się porządkować sprawy finansowe, co okazało się bardzo dobrym pomysłem, bo znalazłem miłą niespodziankę. Udało mi się mianowicie "odkryć", że swego czasu nabyłem w drodze kupna jednostki funduszy inwestycyjnych nobla. Cóż, moją radość nieco ostudziło przestudiowanie stopy zwrotu, jaką udało mi się osiągnąć dzięki temu sympatycznemu zakupowi, wyniosła ona całe -2.1% Fantastiko - mimo wszystko jednak zawsze lepiej mieć niż nie mieć. Ok, skoro mam fundy, to warto się zastanowić, co z nimi zrobić. Sprzedaż j.u. zawsze będzie mniej korzystna niż sprzedaż papierów wartościowych, aczkolwiek sprzedaż jednostek, które straciły na wartości jest szczególnie kiepskim pomysłem pod względem podatkowym - straty nie da się od niczego odliczyć. Żeby cała sprawa miała ręce i nogi, należałoby sprzedać udziały w funduszach które już coś zarobiły, a idealnie będzie jeżeli część tego zysku da się odliczyć od podatku. Na szczęście cała sprawa jest bardzo prosta.

Zanim jednak zajmiemy się kombinacjami, warto spojrzeć na poniższy wykres:

Jak widać stopa zwrotu wypracowana przez fundusze nobla nie odbiega za bardzo od tej, którą osiągnęlibyśmy inwestując w ETF na Wig 20. To czego nie widać na powyższym wykresie, to fakt iż ETF wypłacił dwa razy dywidendę (nieopodatkowaną - Luksemburg i te sprawy) na poziomie 5.7%, co podbija stopę zwrotu z ETFu do 1.75%. Jeżeli popatrzymy szerzej na rynek funduszy i weźmiemy pod uwagę inne towarzystwa, to obraz będzie podobny:

ETF z wynikiem 1.75% (uwzględniamy dywidendę) znowu plasuje się dość wysoko w stawce. Skoro nie ma różnicy w tym, czy kupimy ETF, czy ju w funduszu inwestycyjnym, to warto ozważyć zalety inwestycji w ETF:

- w momencie sprzedaży znamy cenę po jakiej kończymy inwestycję (w przypadku funduszy, złożone zlecenie zostanie zrealizowane po ok 3 dniach)

- stratę z inwestycji w ETF możemy odliczyć od zysków jakie osiągnęliśmy na rynku kapitałowym

- zysk z inwestycji rozliczamy z opóźnieniem (do końca kwietnia roku następującego po roku, w którym wypracowaliśmy zysk)

- środki ze sprzedaży możemy wykorzystać od ręki (jako należności, za które możemy kupić inne papiery)

- możemy wystawiać opcje

I to właśnie ta ostatnia kwestia zadecyduje o tym, że warto przerzucić się na ETF. Dlaczego? Ano dlatego, że skoro chcemy sprzedać ju z zyskiem (kwestie podatkowe), to musimy poczekać aż urosną o te min. 3%. Biorąc pod uwagę, że ostatnie blisko półtora roku czekamy bez efektów, możemy posiłkować się opcjami. I tak sprzedaż opcji CALL na Wig 20 z ceną 2500, wygasającej w marcu 2013r - co oznacza wzrost indeksu (a co za tym idzie również wyceny ju) o ok 4.8%, przyniesie nam ok 690 PLN (+2.9%), które dostaniemy z góry do ręki. Co jednak zrobić, gdy wig 20 znajdzie się w marcu:

- powyżej 2500 punktów? Wtedy po prostu sprzedamy z zyskiem nasze ju i jeżeli uznamy, że warto inwestować w fundusze (a więc indeks), możemy wystawić opcję PUT na indeks, której wykonanie "uczcimy" nabyciem ETFa. To, co stracimy na wycenie opcji, odrobimy w wycenie udziałów w funduszu. Fundusz sprzedamy z zyskiem, a stratę na opcji odliczymy od zysków za 2012rok. Tak, czy inaczej powinniśmy zarobić 7.7%

- poniżej 2400? W tej sytuacji wystawimy opcję CALL ponownie i będziemy to robić aż do skutku. Jeżeli Wig spadnie do tego czasu, to i tak zgarniemy 690 PLN za opcję, a więc będziemy w znacznie lepszej pozycji niż gdybyśmy tylko posiadali fundusz i nic więcej z nim nie robili.

Oczywiście powyższa strategi będzie szczególnie sensowna, gdy w funduszach mamy obecnie zainwestowaną wielokrotność sumy 23 850 PLN (obecna wartość w punktach Wigu 20 pomnożona x 10). Ta kwot a wzięła się stąd iż do sprzedaży opcji na W20 bez wykorzystania lewara potrzebujemy dokładnie 10 razy tyle PLN ile wynosi wartość indeksu w punktach.

Zanim jednak zajmiemy się kombinacjami, warto spojrzeć na poniższy wykres:

Jak widać stopa zwrotu wypracowana przez fundusze nobla nie odbiega za bardzo od tej, którą osiągnęlibyśmy inwestując w ETF na Wig 20. To czego nie widać na powyższym wykresie, to fakt iż ETF wypłacił dwa razy dywidendę (nieopodatkowaną - Luksemburg i te sprawy) na poziomie 5.7%, co podbija stopę zwrotu z ETFu do 1.75%. Jeżeli popatrzymy szerzej na rynek funduszy i weźmiemy pod uwagę inne towarzystwa, to obraz będzie podobny:

ETF z wynikiem 1.75% (uwzględniamy dywidendę) znowu plasuje się dość wysoko w stawce. Skoro nie ma różnicy w tym, czy kupimy ETF, czy ju w funduszu inwestycyjnym, to warto ozważyć zalety inwestycji w ETF:

- w momencie sprzedaży znamy cenę po jakiej kończymy inwestycję (w przypadku funduszy, złożone zlecenie zostanie zrealizowane po ok 3 dniach)

- stratę z inwestycji w ETF możemy odliczyć od zysków jakie osiągnęliśmy na rynku kapitałowym

- zysk z inwestycji rozliczamy z opóźnieniem (do końca kwietnia roku następującego po roku, w którym wypracowaliśmy zysk)

- środki ze sprzedaży możemy wykorzystać od ręki (jako należności, za które możemy kupić inne papiery)

- możemy wystawiać opcje

I to właśnie ta ostatnia kwestia zadecyduje o tym, że warto przerzucić się na ETF. Dlaczego? Ano dlatego, że skoro chcemy sprzedać ju z zyskiem (kwestie podatkowe), to musimy poczekać aż urosną o te min. 3%. Biorąc pod uwagę, że ostatnie blisko półtora roku czekamy bez efektów, możemy posiłkować się opcjami. I tak sprzedaż opcji CALL na Wig 20 z ceną 2500, wygasającej w marcu 2013r - co oznacza wzrost indeksu (a co za tym idzie również wyceny ju) o ok 4.8%, przyniesie nam ok 690 PLN (+2.9%), które dostaniemy z góry do ręki. Co jednak zrobić, gdy wig 20 znajdzie się w marcu:

- powyżej 2500 punktów? Wtedy po prostu sprzedamy z zyskiem nasze ju i jeżeli uznamy, że warto inwestować w fundusze (a więc indeks), możemy wystawić opcję PUT na indeks, której wykonanie "uczcimy" nabyciem ETFa. To, co stracimy na wycenie opcji, odrobimy w wycenie udziałów w funduszu. Fundusz sprzedamy z zyskiem, a stratę na opcji odliczymy od zysków za 2012rok. Tak, czy inaczej powinniśmy zarobić 7.7%

- poniżej 2400? W tej sytuacji wystawimy opcję CALL ponownie i będziemy to robić aż do skutku. Jeżeli Wig spadnie do tego czasu, to i tak zgarniemy 690 PLN za opcję, a więc będziemy w znacznie lepszej pozycji niż gdybyśmy tylko posiadali fundusz i nic więcej z nim nie robili.

Oczywiście powyższa strategi będzie szczególnie sensowna, gdy w funduszach mamy obecnie zainwestowaną wielokrotność sumy 23 850 PLN (obecna wartość w punktach Wigu 20 pomnożona x 10). Ta kwot a wzięła się stąd iż do sprzedaży opcji na W20 bez wykorzystania lewara potrzebujemy dokładnie 10 razy tyle PLN ile wynosi wartość indeksu w punktach.

poniedziałek, 22 października 2012

Regionalne Dni Inwestycji

Zapraszam wszystkich bardzo serdecznie na sobotę 27.X. na godzinę 9.30 do Katowic, do hotelu Novotel na spotkanie z cyklu RDI. Jak zwykle na takich imprezach wtrącę swoje 3 gorsze, tym razem w ramach wykładu: "Opcje na akcje, czyli jak zamienić czas w walutę"

Pełen harmonogram spotkania można znaleźć pod tym linkiem

środa, 17 października 2012

Telekomunikacji Polskiej Doomsday

Środa upływa inwestorom pod znakiem gwałtownej przeceny jednej z największych spółek z naszego parkietu - o godzinie 11.40 akcje największego operatora telkekomunikacyjnego - TPS - tracą ponad 20%. Przyczyną tak dużych spadków jest ogłoszona wczoraj korekta prognoz FCF (wolnych przepływów pieniężnych), które wg. zapowiedzi mają wynieść 1.5-1.6 mld PLN wobec wcześniejszych prognoz na poziomie 2.0 mld PLN, co oznacza spadek na poziomie 20-25%. To oczywiście przełoży się na poziom wypłacanej przez TPS dywidendy - najnowsza propozycja zarządu to 1.0 PLN na akcję, wobec wcześniejszych 1.5 PLN (spadek o 33%).

Oczywiście 20% przecena rodzi pytanie, czy Telekomunikacja jest już tania (choć tak stawiane pytania zdają się być kłopotliwe, co pokazuje dość dobitnie przypadek PBG). Niemniej jednak, wykres pokazuje nam, że jesteśmy w dość ciekawym miejscu i być może jest miejsce na (przynajmniej korekcyjne) odbicie.

Oczywiście 20% przecena rodzi pytanie, czy Telekomunikacja jest już tania (choć tak stawiane pytania zdają się być kłopotliwe, co pokazuje dość dobitnie przypadek PBG). Niemniej jednak, wykres pokazuje nam, że jesteśmy w dość ciekawym miejscu i być może jest miejsce na (przynajmniej korekcyjne) odbicie.

poniedziałek, 15 października 2012

Post z radiem w tle

W późniejszym terminie pojawi się link do naszej rozmowy na YouTubie.

-------- Edytowane 18.X

Pojawił się zapis naszej rozmowy na YT. Nagrania można posłuchać pod tym linkiem

środa, 10 października 2012

Debiut ZE PAK

Dzisiejszy wpis jest sponsorowany przez ofertę publiczną Zespołu Elektrowni Pątnów-Adamów-Konin. Największą i jednocześnie bardzo ciekawą ofertą jaką w tym roku przedstawił Skarb Państwa.

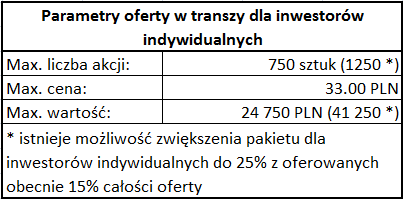

Podstawowe parametry oferty kształtują się następująco:

Opierając się na danych, jakie są dostępne na stronach DM oferta wydaje się ciekawa. Oczywiście ze szczegółową oceną wypada się wstrzymać aż poznamy prospekt (publikacja jest przewidziana na 11.X). Natomiast poniżej prezentuję parę wskaźników i wycen obliczonych na podstawie danych z kategorii "wyszperane w sieci"

Oferta jest interesująca jeżeli chodzi o cenę za akcję (przynajmniej w transzy dla indywidualnych). Podana cena - 33 PLN za akcję mieści się w dolnej granicy wycen sporządzonych przez biura maklerskie i oferuje (przynajmniej teoretycznie) ciekawy stosunek zysku do ryzyka:

Podstawowe wskaźniki również wyglądają nie najgorzej:

Na pierwszy rzut oka wygląda na to, że ZE PAK może wejść w skład indeksu WIG20 zastępując Boryszew. Bardzo mnie ciekawi cena, jaką skarb państwa zaśpiewa dla instytucjonalnych (ostatnimi czasy przyzwyczailiśmy się do tego, że jest ona wyższa niż cena dla indywidualnych).

Harmonogram oferty wygląda następująco:

Podsumowując - na korzyść oferty przemawia niska cena i to, że spółka znajdzie swoje miejsce w mWig40, a możliwe, że nawet w Wig20. Na niekorzyść z kolei działa mała rozpoznawalność spółki i wysoka wartość pakietu, na jaki może złożyć zapis pojedynczy inwestor. Co ciekawe, gdyby przyjąć, że w zapisach dla inwestorów indywidualnych weźmie udział największa (GPW - 323k) i najmniejsza (JSW - 168k) liczba inwestorów, którzy brali udział w prywatyzacjach w ostatnich latach, to na poszczególnego inwestora przypadałoby:

- 12.1 lub 20.1 akcji (399.3 PLN - 663.3 PLN)

- 23.2 lub 38.7 akcji (765.6 PLN - 1277.1 PLN)

Podstawowe parametry oferty kształtują się następująco:

Opierając się na danych, jakie są dostępne na stronach DM oferta wydaje się ciekawa. Oczywiście ze szczegółową oceną wypada się wstrzymać aż poznamy prospekt (publikacja jest przewidziana na 11.X). Natomiast poniżej prezentuję parę wskaźników i wycen obliczonych na podstawie danych z kategorii "wyszperane w sieci"

Oferta jest interesująca jeżeli chodzi o cenę za akcję (przynajmniej w transzy dla indywidualnych). Podana cena - 33 PLN za akcję mieści się w dolnej granicy wycen sporządzonych przez biura maklerskie i oferuje (przynajmniej teoretycznie) ciekawy stosunek zysku do ryzyka:

Podstawowe wskaźniki również wyglądają nie najgorzej:

Na pierwszy rzut oka wygląda na to, że ZE PAK może wejść w skład indeksu WIG20 zastępując Boryszew. Bardzo mnie ciekawi cena, jaką skarb państwa zaśpiewa dla instytucjonalnych (ostatnimi czasy przyzwyczailiśmy się do tego, że jest ona wyższa niż cena dla indywidualnych).

Harmonogram oferty wygląda następująco:

Podsumowując - na korzyść oferty przemawia niska cena i to, że spółka znajdzie swoje miejsce w mWig40, a możliwe, że nawet w Wig20. Na niekorzyść z kolei działa mała rozpoznawalność spółki i wysoka wartość pakietu, na jaki może złożyć zapis pojedynczy inwestor. Co ciekawe, gdyby przyjąć, że w zapisach dla inwestorów indywidualnych weźmie udział największa (GPW - 323k) i najmniejsza (JSW - 168k) liczba inwestorów, którzy brali udział w prywatyzacjach w ostatnich latach, to na poszczególnego inwestora przypadałoby:

- 12.1 lub 20.1 akcji (399.3 PLN - 663.3 PLN)

- 23.2 lub 38.7 akcji (765.6 PLN - 1277.1 PLN)

środa, 4 lipca 2012

Problemy w raju, czyli obligacje zabezpieczone hipoteką

Ostatnie dni przynoszą niewypłacalność kolejnego emitenta na Catalyście. Tym razem padło na spółkę Religa Developement. Wg. noty informacyjnej posiadacze obligacji serii C, którzy 22 czerwca mieli papiery na koncie KDPW, powinni otrzymać odsetki 30 czerwca (ten dzień wypada w sobotę, więc faktycznie odsetki powinny wpłynąć 2 lipca). A tymczasem pieniędzy ani widu ani słychu.

Oczywiście poszkodowanym inwestorom na pomoc pospieszyła Giełda Papierów Wartościowych w Warszawie, która niezwłocznie zamieściła informację o braku płatności na stornie... Stop, nie ta bajka - kochana giełda, jak zawsze w takich przypadkach, milczy jak zaklęta i informacji o braku płatności na stronie Catalysta nie znajdziemy nawet z pomocą wynajętej agencji detektywistycznej.

Dobra, to tyle w kwestii moich żali, to co jest interesujące, to zachowanie naszego rynku obligacji w sytuacji potencjalnej niewypłacalności emitenta. Ważną informacją jest to, że obligacje są zabezpieczone hipoteką o wartości 4,3 mln wobec 2,2 mln wyemitowanych obligacji. Przyjrzyjmy się zatem arkuszowi zleceń na 3 lipca (dzień po dniu, w którym powinny zostać wypłacone odsetki)

Jak widać dla serii 0913, w arkuszu zleceń jest oferta kupna 14 papierów po 86,90, do tego można by dołożyć jeszcze 14, które zeszły po 90,90 tego samego dnia. Zatem można było na rynku sprzedać 28 papierów (ok 1,3% wartości emisji) ze stratą ok 12-13%. Co ciekawe na dzisiaj (4 lipca) ceny w ofertach kupna spadły do 80,00.

Dzisiaj pojawiła się informacja ze strony emitenta o przesunięciu spłaty odsetek od papierów serii C i D w bliżej nieokreśloną przyszłość.

Spółka balansuje na krawędzi, bowiem zgodnie z ustawą o obligacjach (art.24, par 2) - emitent, który chociaż w części nie wywiąże się ze zobowiązań wynikających z wyemitowanych obligacji, może zostać wezwany do natychmiastowego wykupu tychże. Interesujące natomiast jest pytanie, czy osoba, która uzyskała prawo do odsetek, natomiast sprzedała papiery po ustaleniu tego prawa, może domagać się zlicytowania hipoteki na rzecz zaspokojenia swoich roszczeń. To pytanie mnie na tyle zainteresowało, że postanowiłem skorzystać z oferty jednej ze spółek, które prezentowały się na WS i zasięgnąć (bezpłatnej dla członków SII) porady prawnej. Odpowiedź, jaką uzyskam zamieszczę oczywiście na blogu.

Oczywiście poszkodowanym inwestorom na pomoc pospieszyła Giełda Papierów Wartościowych w Warszawie, która niezwłocznie zamieściła informację o braku płatności na stornie... Stop, nie ta bajka - kochana giełda, jak zawsze w takich przypadkach, milczy jak zaklęta i informacji o braku płatności na stronie Catalysta nie znajdziemy nawet z pomocą wynajętej agencji detektywistycznej.

Dobra, to tyle w kwestii moich żali, to co jest interesujące, to zachowanie naszego rynku obligacji w sytuacji potencjalnej niewypłacalności emitenta. Ważną informacją jest to, że obligacje są zabezpieczone hipoteką o wartości 4,3 mln wobec 2,2 mln wyemitowanych obligacji. Przyjrzyjmy się zatem arkuszowi zleceń na 3 lipca (dzień po dniu, w którym powinny zostać wypłacone odsetki)

Jak widać dla serii 0913, w arkuszu zleceń jest oferta kupna 14 papierów po 86,90, do tego można by dołożyć jeszcze 14, które zeszły po 90,90 tego samego dnia. Zatem można było na rynku sprzedać 28 papierów (ok 1,3% wartości emisji) ze stratą ok 12-13%. Co ciekawe na dzisiaj (4 lipca) ceny w ofertach kupna spadły do 80,00.

Dzisiaj pojawiła się informacja ze strony emitenta o przesunięciu spłaty odsetek od papierów serii C i D w bliżej nieokreśloną przyszłość.

Spółka balansuje na krawędzi, bowiem zgodnie z ustawą o obligacjach (art.24, par 2) - emitent, który chociaż w części nie wywiąże się ze zobowiązań wynikających z wyemitowanych obligacji, może zostać wezwany do natychmiastowego wykupu tychże. Interesujące natomiast jest pytanie, czy osoba, która uzyskała prawo do odsetek, natomiast sprzedała papiery po ustaleniu tego prawa, może domagać się zlicytowania hipoteki na rzecz zaspokojenia swoich roszczeń. To pytanie mnie na tyle zainteresowało, że postanowiłem skorzystać z oferty jednej ze spółek, które prezentowały się na WS i zasięgnąć (bezpłatnej dla członków SII) porady prawnej. Odpowiedź, jaką uzyskam zamieszczę oczywiście na blogu.

poniedziałek, 2 lipca 2012

EURJPY

Myślę, że komentarz jest zbędny :)

Czerwona pionowa krecha to miejsce, gdzie się nakładały TF

Czerwona pionowa krecha to miejsce, gdzie się nakładały TF

wtorek, 26 czerwca 2012

100% i 113% na EURUSD

Wykorzystując AT warto mieć na uwadze kilka współczynników fibo. Oczywiście dla każdego instrumentu będą to inne poziomy - ich odkrycie wymaga czasu i pewnego obycia z daną parą. W każdym razie na EURUSD współczynnikami wartymi uwagi są moim zdaniem 100 (najczęściej występujący) i 113%. Poniżej kilka przykładów:

niedziela, 24 czerwca 2012

GBPUSD

Żeby nie było, że się nie staram skoro obiecałem uzupełniać materiały z wykładów ;)

W zaielonym obszarze grupują się zniesienia i ekspansje wcześniejszych fal.

piątek, 22 czerwca 2012

Harmonic Trading

Osoby zainteresowane Harmonic Tradingiem zapraszam na sobotni (hmm, jutrzejszy ;) ) wykład, jaki poprowadzę w ramach spotkań z cyklu Akademia Inwestora.

Zapraszam w sobotę 23 czerwca. Harmonogram i szczegółowy plan można znaleźć tutaj

poniedziałek, 4 czerwca 2012

Gdy leje się krew

Nie wiem, jak Wy, ale ja jestem zadowolony. Na maxa :) Na rynku jest tanio (co nie znaczy, że nie może być taniej) ale i tak uważam, że obecnie jest okazja do zwiększenia zaangażowania w akcje. Szczególnie te, które dzielą się dywidendą. Obecna sytuacja skłoniła mnie do przerzucenia części środków z lokat i innych "bezpiecznych" form inwestowania na rynek akcji. I tak, na wrzuciłem sobie zleconka na:

1. PZU (05.VI. 292.50)

2. TPE

3. PGE

4. GPW

5. PKO

7. BHW

Większość z tych spółek chcę kupić jeszcze kilka procent poniżej rynku. Wyjątkiem jest PZU, które jest już tylko tyci tyci nad moim zleceniem.

Myślę, że większość tych papierów kupię na IKE raz za środki, które spłynęły z obligacji (w tym z przedterminowego wykupu PCM), a dwa - będzie okazja i powód, żeby wpłacić transzę na 2012r.

A jak tam Wasza opinia na temat obecnych po poziomów cenowych?

1. PZU (05.VI. 292.50)

2. TPE

3. PGE

4. GPW

5. PKO

7. BHW

Większość z tych spółek chcę kupić jeszcze kilka procent poniżej rynku. Wyjątkiem jest PZU, które jest już tylko tyci tyci nad moim zleceniem.

Myślę, że większość tych papierów kupię na IKE raz za środki, które spłynęły z obligacji (w tym z przedterminowego wykupu PCM), a dwa - będzie okazja i powód, żeby wpłacić transzę na 2012r.

A jak tam Wasza opinia na temat obecnych po poziomów cenowych?

poniedziałek, 14 maja 2012

Zawód inwestor

Po raz kolejny mam przyjemność zaprosić wszystkich zainteresowanych na sobotni wykład Akademii Inwestora. Tym razem postaram się przedstawić możliwości i zagrożenia, jakie niesie ze sobą bycie zawodowym inwestorem.

A zresztą, czy w Polsce w ogóle jest to możliwe :) ?

Zapraszam w sobotę 19 maja. Harmonogram i szczegółowy plan można znaleźć tutaj

czwartek, 26 kwietnia 2012

Pospekulujmy: BOŚ

19 kwietnia b.r. upłynął termin składania zapisów na akcje serii P BOŚ Banku - jednego z najmniejszych i chyba najbardziej zapomnianego z banków na warszawskim parkiecie. Zapomnienie nie dziwi zanadto szczególnie, że bank nie popisuje się wynikami:

- P/E: 12.7

- P/BV: 0.7

- wskaźnik kredytów zagrożonych 4.8% (+23% r/r) vs 3.0% w takim Getin Noblu

Historycznie kurs zachowywał się słabo na tle innych banków:

BOS VS PKO PEO BHW BSK

BOS vs WIG banki

A dodajmy do tego jeszcze wypłacaną przez inne banki dywidendę (BOŚ się w takie rzeczy nie bawi) i otrzymamy obraz kompletnej nędzy i rozpaczy. Co mnie w takim razie skusiło do złożenia zapisu?

Po pierwsze działania stabilizacyjne - które mogą być prowadzone do 30 dni od debiutu praw na GPW i do 15% liczby emitowanych akcji. Dotychczas takie działania powodowały, że inwestycję można było zakończyć w miarę bezpiecznie w okresie kiedy były one przeprowadzane.

Po drugie cena - rzadko się zdarza, żeby w przypadku nowej emisji z niższą ceną niż rynkowa, kurs na giełdzie nie reagował. Tymczasem ogłoszono maksymalną cenę emisji na poziomie 45 PLN, a kurs na GPW uparcie pozostawał na poziomie 47-48 PLN. Co więcej nawet po ogłoszeniu redukcji ceny emisji do 35 PLN, cena rynkowa wciąż jest powyżej 45 PLN. A mówimy tu o znaczącym pakiecie akcji, bo nowa emisja stanowi ok 28% akcji spółki (liczonej już po podwyższeniu kapitału).

Ciekawy jestem, jak się zachowa kurs BOSia na debiucie (4 maja b.r.). Oczywiście sporym czynnikiem ryzyka przy wychodzeniu z tej spekulacji jest bardzo niska płynność na spółce, która jest na poziomie kilkunastu/ kilkudziesięciu tysięcy złotych dziennie.

Za zwrócenie mojej uwagi na BOSia i wymianę przemyśleń dziękuję zaprzyjaźnionemu blogerowi Zdzichowi (a jak stracę, to się policzymy na Wall Street :P )

Ostateczne warunki emisji:

Cena emisyjna: 35 PLN

Redukcja: 20.50%

Debiut: 4.V.2012

- P/E: 12.7

- P/BV: 0.7

- wskaźnik kredytów zagrożonych 4.8% (+23% r/r) vs 3.0% w takim Getin Noblu

Historycznie kurs zachowywał się słabo na tle innych banków:

BOS VS PKO PEO BHW BSK

BOS vs WIG banki

A dodajmy do tego jeszcze wypłacaną przez inne banki dywidendę (BOŚ się w takie rzeczy nie bawi) i otrzymamy obraz kompletnej nędzy i rozpaczy. Co mnie w takim razie skusiło do złożenia zapisu?

Po pierwsze działania stabilizacyjne - które mogą być prowadzone do 30 dni od debiutu praw na GPW i do 15% liczby emitowanych akcji. Dotychczas takie działania powodowały, że inwestycję można było zakończyć w miarę bezpiecznie w okresie kiedy były one przeprowadzane.

Po drugie cena - rzadko się zdarza, żeby w przypadku nowej emisji z niższą ceną niż rynkowa, kurs na giełdzie nie reagował. Tymczasem ogłoszono maksymalną cenę emisji na poziomie 45 PLN, a kurs na GPW uparcie pozostawał na poziomie 47-48 PLN. Co więcej nawet po ogłoszeniu redukcji ceny emisji do 35 PLN, cena rynkowa wciąż jest powyżej 45 PLN. A mówimy tu o znaczącym pakiecie akcji, bo nowa emisja stanowi ok 28% akcji spółki (liczonej już po podwyższeniu kapitału).

Ciekawy jestem, jak się zachowa kurs BOSia na debiucie (4 maja b.r.). Oczywiście sporym czynnikiem ryzyka przy wychodzeniu z tej spekulacji jest bardzo niska płynność na spółce, która jest na poziomie kilkunastu/ kilkudziesięciu tysięcy złotych dziennie.

Za zwrócenie mojej uwagi na BOSia i wymianę przemyśleń dziękuję zaprzyjaźnionemu blogerowi Zdzichowi (a jak stracę, to się policzymy na Wall Street :P )

Ostateczne warunki emisji:

Cena emisyjna: 35 PLN

Redukcja: 20.50%

Debiut: 4.V.2012

czwartek, 12 kwietnia 2012

Szwajcarskiego frankorado ciąg dalszy

Odkąd pierwszy raz kochany SNB postanowił przyjść na rynek i porozdawać cukierki minęło już siedem miesięcy. Od tego czasu pierwotna strategia, którą opisywałem tutaj uległa drobnym modyfikacjom. I tak zamiast sprzedawać puty i wygrywać longi, pozostałem przy longach, natomiast sprzedaję sobie binarki (zaciskając zęby ze względu na konieczność utylizacji platformy XTB).

Obecnie znowu jesteśmy w ciekawym momencie, a sami Szwajcarzy zdają się igrać z rynkiem. Otóż 5 kwietnia SNB dopuścił do pierwszego testu poziomu parytetu (1.2), a kurs EURCHF zjechał do 1.1998, poczym onieśmielony własną śmiałością wycofał się i zakończył dzień na poziomie 1.2018

Od września ub. r. sytuacja na euro franku zmieniła się dość mocno. Warunki makro nadal sprzyjają interwencji SNB na rynku ale niepokój po niedawnym braku interwencji pozostaje. Mimo wszystko uważam, że ciągle można zabawiać się w longinki przy poziomie 1.2000 i opcje (ale już nie sprzedaż putów). Obecnie czaję się na 100 punktowego longa od 1.2007, plus do tego zabawiam się w zbieranie po 10-20 pipsów z poziomu 1.2012. Z opcjami jestem już ostrożniejszy i obecnie putów nie planuję. Natomiast binarki na parę tygodni wciąż są jak najbardziej ok, jednak w ilościach znacząco mniejszych niż do tej pory.

Disclousure: long EUR/CHF

Obecnie znowu jesteśmy w ciekawym momencie, a sami Szwajcarzy zdają się igrać z rynkiem. Otóż 5 kwietnia SNB dopuścił do pierwszego testu poziomu parytetu (1.2), a kurs EURCHF zjechał do 1.1998, poczym onieśmielony własną śmiałością wycofał się i zakończył dzień na poziomie 1.2018

Od września ub. r. sytuacja na euro franku zmieniła się dość mocno. Warunki makro nadal sprzyjają interwencji SNB na rynku ale niepokój po niedawnym braku interwencji pozostaje. Mimo wszystko uważam, że ciągle można zabawiać się w longinki przy poziomie 1.2000 i opcje (ale już nie sprzedaż putów). Obecnie czaję się na 100 punktowego longa od 1.2007, plus do tego zabawiam się w zbieranie po 10-20 pipsów z poziomu 1.2012. Z opcjami jestem już ostrożniejszy i obecnie putów nie planuję. Natomiast binarki na parę tygodni wciąż są jak najbardziej ok, jednak w ilościach znacząco mniejszych niż do tej pory.

Disclousure: long EUR/CHF

piątek, 16 marca 2012

Sobotnie spotkanie Akademii Inwesstora

Początek spotkania – pierwsza prezentacja od godz. 10:00

Miejsce spotkania : Katowice ul. Opolska 22

niedziela, 11 marca 2012

Inwestycje typu mniej więcej

Inwestycje typu mniej więcej, czyli mniej ryzyka, więcej zysku. Pytanie czy to możliwe? Tym razem temat z obszaru "myślę i badam, do decyzji wciąż kawałek". Post jest też pewnie pierwszym z cyklu "Karnawał w Rio", a kolejne będą się ukazywać wraz z postępującymi studiami nad zagadnieniem. Na razie najsmakowitsze kęski.

Oprocentowanie obligacji rządowych denominowanych w Realu:

Oczywiście smakowite yieldy nie pomogą jeżeli Real osłabi się wobec Złotego. Warto zatem szybciutko zerknąć na zachowanie się tej parki na przestrzeni wieków. A pisząc "wieków" mam na myśli ostatnią dekadę:

Jak widać generalnie BRL zachowuje się mocniej niż PLN, za wyjątkiem krótkich korekt (szczególnie w okresie, kiedy spada kurs surowców od których Brazylia jest mocno zależna).

Ratingi:

Wg S&P i Fitch Polska posiada rating lepszy o pół "oczka", wg Moodys różnica wyniosła 2 "oczka" (w "przeliczeniu" na

ratingi poprzednich). Z kolei Dagong (Chińska agencja), rating Brazylii jest o pół "oczka" wyższy.

Biorąc pod uwagę powyższe, jak i fakt, że polskie papiery skarbowe są oprocentowane na poziomie:

- dwulatki: 4,75%

- czterolatki: 5,5%

- dziesięciolatki: 6,5%

co oznacza, że zwrot na papierach brazylijskich jest do dwóch razy, wyższy wydaje się, że inwestycja w brazylijski dług może stanowić ciekawą okazję inwestycyjną. Oczywiście po dokładnym zbadaniu tematu

Oprocentowanie obligacji rządowych denominowanych w Realu:

Oczywiście smakowite yieldy nie pomogą jeżeli Real osłabi się wobec Złotego. Warto zatem szybciutko zerknąć na zachowanie się tej parki na przestrzeni wieków. A pisząc "wieków" mam na myśli ostatnią dekadę:

Jak widać generalnie BRL zachowuje się mocniej niż PLN, za wyjątkiem krótkich korekt (szczególnie w okresie, kiedy spada kurs surowców od których Brazylia jest mocno zależna).

Ratingi:

Wg S&P i Fitch Polska posiada rating lepszy o pół "oczka", wg Moodys różnica wyniosła 2 "oczka" (w "przeliczeniu" na

ratingi poprzednich). Z kolei Dagong (Chińska agencja), rating Brazylii jest o pół "oczka" wyższy.

Biorąc pod uwagę powyższe, jak i fakt, że polskie papiery skarbowe są oprocentowane na poziomie:

- dwulatki: 4,75%

- czterolatki: 5,5%

- dziesięciolatki: 6,5%

co oznacza, że zwrot na papierach brazylijskich jest do dwóch razy, wyższy wydaje się, że inwestycja w brazylijski dług może stanowić ciekawą okazję inwestycyjną. Oczywiście po dokładnym zbadaniu tematu

piątek, 9 marca 2012

OBI-E

"Inwestowanie nie jest skomplikowaną grą. Jest proste, ale nie jest łatwe. Najtrudniejszą rzeczą jest zachowanie stabilności emocjonalnej"

Warren Buffett

Tak jest drodzy czytelnicy - inwestowanie to ciągła akumulacja stresu. Stresu, który musimy jakoś rozładować. A czy jest lepsza metoda niż seks :)

A więc drodzy czytelnicy, czy również w Waszym związku z inwestowaniem najlepszym sposobem na rozwiązanie problemów jest szybki numerek? Zachęcam do uczestnictwa w Ogólnopolskim Badaniu Inwestorów - cz. Erotyczna, które przygotowałem z Tobiaszem.

Ankieta jest anonimowa, a odpowiedź na 17 pytań zajmie Wam maksymalnie 2 minuty. Ankietę możecie znaleźć tutaj:OBI-E

niedziela, 4 marca 2012

Kącik literacki

Znowu se walnę reckę - taki przywilej blogera, że marudzi o czym tam sobie chce. Drodzy czytelnicy, nie obawiajcie się jednak - blog nie zamienia się w kącik literacki, a książka którą recenzuję jest o giełdzie, także jest dobrze.

Więc tak (mój blog, to sobie zaczynam zdania od "więc"), na początku było słowo (nie, zaraz to już gdzieś było). No tak, na początku było moje słowo o słowach Tobiasza. Dzisiaj za to, dostanie się słowom Alberta Rokickiego czyli słynnego Longterma. Jakie sławy zagościły w moich skromnych progach :)

Ale, ale przejdźmy do rzeczy.

Pozycja jest dość krótka ale za to konkretna. Czytało mi się bardzo dobrze a, co z wielką przyjemnością przyznaję, autor stara się dać czytelnikowi maksimum korzyści. Każdorazowo, kiedy ja prezentuję swój warsztat, mam wrażenie, że bez informacji o mojej filozofii, słuchacze nie wyniosą tyle ile mogliby. Pełne zrozumienie prezentowanej strategii wymaga zrozumienia autora, na szczęście Albert bardzo dokładnie tłumaczy się ze swojego podejścia. Dzięki temu każdy czytelnik ma szansę już na wstępie ocenić, czy opisywana strategia będzie zgodna z nim samym.

Większość tak zwanych "guru" rynkowych pisze książki z pozycji inwestora bez skazy. Czytając takie pozycje, wydaje nam się, że autor jest swoistą wyrocznią, która nie popełnia błędów. Bardzo fajne w książce "INWESTUJ LONGTERM" jest to iż Albert bez krępacji przyznaje, iż zdarzało mu się popełniać błędy i, co ważne, sugeruje inwestorowi że błędy są naturalne i należy się:

a) do nich przyznawać

b) z nich uczyć

Takie podejście uważam za bardzo uczciwe i bardzo cenne dla czytelnika. Co więcej - czytając książkę Alberta miałem wrażenie, że czytam o sobie - chociażby przykład Lotosu i KGHMu - autor opisał dwie strategie, jakie ja sam w owym czasie przyjąłem.

Sam tekst czyta się bardzo przyjemnie, wszystko napisane jest w przystępnej formie także książka będzie zrozumiała nawet dla początkujących czytelników.

No i wyszło, że "INWESTUJ LONGTERM" jest super i w ogóle bez wad. Hmm, moja złośliwa natura nie pozwala na taki koniec, więc się przyczepię. Albercie, jak popełniasz kawał dobrego tekstu, to nie porzucaj czytelnika tak szybko! Bo chce się po prostu czytać dalej. No i nie rozumiem dlaczego tak się czepiasz kawy :P

Podsumowując - książka jest napisana przez praktyka, co widać na każdym kroku. Co więcej uczciwie pokazuje jak autor uczył się na własnych błędach. Poza tym czytelnik dostaje do ręki bardzo dobry warsztat. Zdecydowanie polecam każdemu inwestorowi.

Więc tak (mój blog, to sobie zaczynam zdania od "więc"), na początku było słowo (nie, zaraz to już gdzieś było). No tak, na początku było moje słowo o słowach Tobiasza. Dzisiaj za to, dostanie się słowom Alberta Rokickiego czyli słynnego Longterma. Jakie sławy zagościły w moich skromnych progach :)

Ale, ale przejdźmy do rzeczy.

Pozycja jest dość krótka ale za to konkretna. Czytało mi się bardzo dobrze a, co z wielką przyjemnością przyznaję, autor stara się dać czytelnikowi maksimum korzyści. Każdorazowo, kiedy ja prezentuję swój warsztat, mam wrażenie, że bez informacji o mojej filozofii, słuchacze nie wyniosą tyle ile mogliby. Pełne zrozumienie prezentowanej strategii wymaga zrozumienia autora, na szczęście Albert bardzo dokładnie tłumaczy się ze swojego podejścia. Dzięki temu każdy czytelnik ma szansę już na wstępie ocenić, czy opisywana strategia będzie zgodna z nim samym.

Większość tak zwanych "guru" rynkowych pisze książki z pozycji inwestora bez skazy. Czytając takie pozycje, wydaje nam się, że autor jest swoistą wyrocznią, która nie popełnia błędów. Bardzo fajne w książce "INWESTUJ LONGTERM" jest to iż Albert bez krępacji przyznaje, iż zdarzało mu się popełniać błędy i, co ważne, sugeruje inwestorowi że błędy są naturalne i należy się:

a) do nich przyznawać

b) z nich uczyć

Takie podejście uważam za bardzo uczciwe i bardzo cenne dla czytelnika. Co więcej - czytając książkę Alberta miałem wrażenie, że czytam o sobie - chociażby przykład Lotosu i KGHMu - autor opisał dwie strategie, jakie ja sam w owym czasie przyjąłem.

Sam tekst czyta się bardzo przyjemnie, wszystko napisane jest w przystępnej formie także książka będzie zrozumiała nawet dla początkujących czytelników.

No i wyszło, że "INWESTUJ LONGTERM" jest super i w ogóle bez wad. Hmm, moja złośliwa natura nie pozwala na taki koniec, więc się przyczepię. Albercie, jak popełniasz kawał dobrego tekstu, to nie porzucaj czytelnika tak szybko! Bo chce się po prostu czytać dalej. No i nie rozumiem dlaczego tak się czepiasz kawy :P

Podsumowując - książka jest napisana przez praktyka, co widać na każdym kroku. Co więcej uczciwie pokazuje jak autor uczył się na własnych błędach. Poza tym czytelnik dostaje do ręki bardzo dobry warsztat. Zdecydowanie polecam każdemu inwestorowi.

czwartek, 1 marca 2012

Kontrarianizm w narodzie nie ginie

Dzisiaj krótko i ... i w sumie tyle :)

A krótko dlatego, że odsyłam wszystkich Czytelników do bardzo dobrego artykułu mojego Przyjaciela, a jednocześnie początkującego blogera, w którym prezentuje on tak rzadko spotykane trzeźwe podejście do życia. Innymi słowy kontrarianizm pierwszej wody. Szkoda, że tak niewielu ludzi w moim wieku myśli podobnie. Problemy PIIGS zniknęłyby od ręki, gdyby ich obywatele wychodzili z takich samych założeń, jak Artur (jeżeli czytasz ten tekst, to życzę Ci wytrwałości i sukcesów w blogowaniu :) ).

No i okazało się, że nawet bardzo krótko.

A krótko dlatego, że odsyłam wszystkich Czytelników do bardzo dobrego artykułu mojego Przyjaciela, a jednocześnie początkującego blogera, w którym prezentuje on tak rzadko spotykane trzeźwe podejście do życia. Innymi słowy kontrarianizm pierwszej wody. Szkoda, że tak niewielu ludzi w moim wieku myśli podobnie. Problemy PIIGS zniknęłyby od ręki, gdyby ich obywatele wychodzili z takich samych założeń, jak Artur (jeżeli czytasz ten tekst, to życzę Ci wytrwałości i sukcesów w blogowaniu :) ).

No i okazało się, że nawet bardzo krótko.

środa, 29 lutego 2012

Czas na gaz

Dzisiaj ponownie wracam do odgrzewania starych tematów. Tym razem padło na gaz ziemny. Przypomnę, że temat gazu ziemnego przewinął się u kilku blogerów w okolicy sierpnia 2009 roku. Był to też okres, kiedy i ja zainteresowałem się tą inwestycją. Jej wyniki były raczej słabe (co jest eufemizmem na inwestycję zakończoną wyjściem na SL) głównie ze względu na brak rozsądnych możliwości inwestycyjnych. Dla przypomnienia - we wzmiankowanym 2009 roku dostępnymi dla mnie formami inwestycji były:

- fundusze z ekspozycją na rynek rosyjski, wadą był brak możliwości bezpośredniej inwestycji w gaz;

- lokata strukturyzowana - wadą była niska partycypacja w potencjalnym wzroście cen gazu i z góry ustalony termin ekspiracji;

- CFD na NATGAS na platformie XTB z przepotwornie wysokimi opłatami w formie punktów swapowych i problemem związanym z wysoką wyceną futuresów na których ten produkt był oparty - upraszczając im dalej w przyszłość, tym wyższe były ceny kolejnych serii, co przekładało się na straszliwe koszty rolowania tego instrumentu.

Reasumując, w owym czasie nie miałem dostępu do rozsądnej, długoterminowej formy inwestycji w ten surowiec. Na dzień dzisiejszy, mając dostęp do rynku amerykańskiego mogę skorzystać z dwóch bardzo tanich form inwestowania w błękitne paliwo:

- ETF oparty o ten surowiec;

- Royalyty Trust bazujący na wydobyciu gazu;

Obie formy nie wiążą się z lewarowaniem, a zatem istnieje możliwość długiego utrzymywania pozycji. Postanowiłem zainwestować w trust. Pokrótce rzecz ujmując działalność trustu ogranicza się do wydobywania i sprzedaży surowca (często wydobycie jest zautomatyzowane), do tego zyski trustu nie są opodatkowane (USA). Na RT zdecydowałem się ze względu na to iż te wehikuły inwestycyjne muszą się dzielić zyskiem z inwestorami, a wypłacane dywidendy znacząco uprzyjemniają inwestowanie nawet w trakcie spadków. Dwa, to fakt iż RT są strasznie tanie w działaniu. A trzy to kwestia korelacji z gazem ziemnym. Ta korelacja jest bliska jedynki przy wzroście wartości surowca, jednakże bessie na gazie towarzyszy znacznie słabszy spadek kursu trustu. Oczywiście, na amerykańskim rynku na sporą liczbę trustów można wystawiać opcje.

Powody, które skłaniają mnie do inwestycji w gaz ziemny to:

- szorowanie cen po dziesięcioletnim minimum;

- instrument chroniący przed spadkami cen, a jednocześnie pozwalający na partycypację we wzroście;

- fundamenty;

- rozjazd między ropą naftową a gazem obserwowany od połowy 2010r(co niekoniecznie musi zakończyć się wzrostem cen gazu - równie dobrze może spadać ropa);

- DY SJT (trustu, który wybrałem) jest obecnie na poziomie ok 8% (wysokie DY dla MLP, RT i REITów to akurat normalka nawet w Stanach, gdzie średni DY dla korporacji kształtuje się na poziomie 2,5-3,5%).

Osoby zainteresowane podstawowymi informacjami o gazie ziemnym odsyłam do bardzo dobrego artykułu Zdzisława http://www.abecadlo.info/2009/08/gaz-ziemny-paliwo-ekologiczne.html

i posta na blogu SmallCapital http://smallcapital.blogspot.com/2009/06/gaz-ziemny-najbardziej.html

- fundusze z ekspozycją na rynek rosyjski, wadą był brak możliwości bezpośredniej inwestycji w gaz;

- lokata strukturyzowana - wadą była niska partycypacja w potencjalnym wzroście cen gazu i z góry ustalony termin ekspiracji;

- CFD na NATGAS na platformie XTB z przepotwornie wysokimi opłatami w formie punktów swapowych i problemem związanym z wysoką wyceną futuresów na których ten produkt był oparty - upraszczając im dalej w przyszłość, tym wyższe były ceny kolejnych serii, co przekładało się na straszliwe koszty rolowania tego instrumentu.

Reasumując, w owym czasie nie miałem dostępu do rozsądnej, długoterminowej formy inwestycji w ten surowiec. Na dzień dzisiejszy, mając dostęp do rynku amerykańskiego mogę skorzystać z dwóch bardzo tanich form inwestowania w błękitne paliwo:

- ETF oparty o ten surowiec;

- Royalyty Trust bazujący na wydobyciu gazu;

Obie formy nie wiążą się z lewarowaniem, a zatem istnieje możliwość długiego utrzymywania pozycji. Postanowiłem zainwestować w trust. Pokrótce rzecz ujmując działalność trustu ogranicza się do wydobywania i sprzedaży surowca (często wydobycie jest zautomatyzowane), do tego zyski trustu nie są opodatkowane (USA). Na RT zdecydowałem się ze względu na to iż te wehikuły inwestycyjne muszą się dzielić zyskiem z inwestorami, a wypłacane dywidendy znacząco uprzyjemniają inwestowanie nawet w trakcie spadków. Dwa, to fakt iż RT są strasznie tanie w działaniu. A trzy to kwestia korelacji z gazem ziemnym. Ta korelacja jest bliska jedynki przy wzroście wartości surowca, jednakże bessie na gazie towarzyszy znacznie słabszy spadek kursu trustu. Oczywiście, na amerykańskim rynku na sporą liczbę trustów można wystawiać opcje.

Powody, które skłaniają mnie do inwestycji w gaz ziemny to:

- szorowanie cen po dziesięcioletnim minimum;

- instrument chroniący przed spadkami cen, a jednocześnie pozwalający na partycypację we wzroście;

- fundamenty;

- rozjazd między ropą naftową a gazem obserwowany od połowy 2010r(co niekoniecznie musi zakończyć się wzrostem cen gazu - równie dobrze może spadać ropa);

- DY SJT (trustu, który wybrałem) jest obecnie na poziomie ok 8% (wysokie DY dla MLP, RT i REITów to akurat normalka nawet w Stanach, gdzie średni DY dla korporacji kształtuje się na poziomie 2,5-3,5%).

Osoby zainteresowane podstawowymi informacjami o gazie ziemnym odsyłam do bardzo dobrego artykułu Zdzisława http://www.abecadlo.info/2009/08/gaz-ziemny-paliwo-ekologiczne.html

i posta na blogu SmallCapital http://smallcapital.blogspot.com/2009/06/gaz-ziemny-najbardziej.html

niedziela, 19 lutego 2012

Lekcji gotowania część druga

Kontynuujemy lekcję gotowania - w tym odcinku nauczymy się odgrzewać stare kotlety, a więc Narodowego Banku Grecji ciąg dalszy (pierwsza część dostępna jest tutaj). Dzisiaj spróbujemy tak odgrzewać, żeby zgarnąć dodatkowe 16,58% lub 44,13%.

Dla przypomnienia, 12 września 2011 nabyło mi się kilka akcji NBG po 3,92 USD sztuka (uwzględniam resplit) plus jakoś tak wyszło, że wystawiłem na nie opcje z premią 100 USD sztuka (20 przed resplitem). Wczoraj (a właściwie w piątek, chociaż formalnie wczoraj) rzeczone opcyjki wygasły, zatem czas na ciąg dalszy.

Wynik jak na razie wygląda następująco:

NBG kupno: 3,92 USD

NBG cena bieżąca: 3,86 USD

Strata:0,04 USD = 1,03% 0,06 USD = 1,55%

Opcja premia: 1 USD

Zysk ze strategii: 0,96 USD = 24,49%

Jutro powinny pojawić się nowe serie opcji, natomiast jeżeli nie zobaczę niczego ciekawego, to w chwili obecnej planuję wystawić kolejne calle ze strajkiem 5.00 USD i premią 0,65 USD (16,58%) o terminie wygasania 18 sierpnia 2012. Jeżeli w sierpniu opcje zostaną wykonane do zarobienia będzie 44,13% (69,63% od momentu zakupu), jeżeli zaś kurs pozostanie tam gdzie jest, wynik będzie oscylował w okolicy 42,08% licząc od momentu zakupu (16,58% + 25,5%).

Full disclosure: long NBG (3,92 USD), short call NBG

Most probably (NBG.C.18AUG12.US.AM.5, 0.65 USD).

Dla przypomnienia, 12 września 2011 nabyło mi się kilka akcji NBG po 3,92 USD sztuka (uwzględniam resplit) plus jakoś tak wyszło, że wystawiłem na nie opcje z premią 100 USD sztuka (20 przed resplitem). Wczoraj (a właściwie w piątek, chociaż formalnie wczoraj) rzeczone opcyjki wygasły, zatem czas na ciąg dalszy.

Wynik jak na razie wygląda następująco:

NBG kupno: 3,92 USD

NBG cena bieżąca: 3,86 USD

Strata:

Opcja premia: 1 USD

Zysk ze strategii: 0,96 USD = 24,49%

Jutro powinny pojawić się nowe serie opcji, natomiast jeżeli nie zobaczę niczego ciekawego, to w chwili obecnej planuję wystawić kolejne calle ze strajkiem 5.00 USD i premią 0,65 USD (16,58%) o terminie wygasania 18 sierpnia 2012. Jeżeli w sierpniu opcje zostaną wykonane do zarobienia będzie 44,13% (69,63% od momentu zakupu), jeżeli zaś kurs pozostanie tam gdzie jest, wynik będzie oscylował w okolicy 42,08% licząc od momentu zakupu (16,58% + 25,5%).

Full disclosure: long NBG (3,92 USD), short call NBG

Most probably (NBG.C.18AUG12.US.AM.5, 0.65 USD).

niedziela, 12 lutego 2012

Obligacje po polsku

Na pomysł napisania dzisiejszego posta wpadałem stopniowo. Począwszy od ostatniego spotkania AI, poprzez napływające pity8c, aż do przebłysku geniuszu i głosiku, który w moim czerepie radośnie zakrzyknął "hej, to jest pomysł na posta". Pomysł, który realizuję głównie na koncie IKE i który dotyczy obligacji korporacyjnych, jakimi można obracać na najmłodszym dziecku matki giełdy - Catalyście.

Niedawno odbyłem rozmowę z osobą, która wciąż jest "szczęśliwym" posiadaczem obligacji Anti. Rozmowa odbyła się ze względu na moją wcześniejszą prezentację dotyczącą właśnie rynku obligacji w Polsce, kiedy wspominałem, że przecenione papiery Anti mogą być ciekawą okazją do spekulacji. Przypomnę, że w na kilka miesięcy przed wykupem, można było nabyć te obligacje po ok 70% ceny nominalnej (na co się nawet skusiłem), a następnie sprzedać przed samym wykupem po 95-98% (na co również się skusiłem :) ).

Dobra, ale o co właściwie chodzi w tym całym wpisie. Chodzi mianowicie o to, że obecnie na Catalyście można spotkać całkiem sporą liczbę papierów oprocentowanych na poziomie 10+% rocznie. Oczywiście to, czy emitenci tych papierów je wykupią, czy nie jest sprawą problematyczną, a jak widać w przypadku Anti, instytucje sprawujące nadzór nad rynkiem zamiast działać na rzecz transparentności obrotu i przeciwdziałać "przekrętom", wspierają nierzetelnych emitentów. Najbardziej absurdalnym przykładem takiego działania jest fakt iż KDPW na życzenie Anti wypłacił, przekazaną przez spółę, transzę pieniędzy na wykup papierów od, WSKAZANYCH PRZEZ ANTI, WYBRANYCH INWESTORÓW, kompletnie pomijając pozostałych. Jak widać, polski inwestor indywidualny jest skazany na to, że na każdym kroku ktoś go będzie (mówiąc wulgarnie) "pykał w pupkę". Co wcale nie oznacza, że nie można korzystać z dobrodziejstwa jakim jest rynek obligacji trzeba to robić z głową.

Na podstawie dotychczasowej historii tego parkietu zalecałbym wszystkim posiadaczom długu korporacyjnego pozbywanie się go w ostatnim okresie odsetkowym, przerzucając ryzyko niewypłacalności emitenta na nabywcę papierów. Nie czarujmy się - rynek kapitałowy to nie piaskownica i niedouczony inwestor jest zazwyczaj albo dawcą kapitału albo biorcą ryzyka i nie koniecznie moją rolą jest troszczenie się o to, co taka osoba zrobi z odbezpieczonym granatem, który właśnie dobrowolnie kupiła - a jakby czytała mojego bloga, to by tego nie robiła :P

W każdym razie, jak można zauważyć, obecnie w obrocie jest parę papierów,które można spokojnie sprzedać za godziwą cenę, przerzucając jednocześnie ryzyko niewypłacalności na kogo innego. I tak np:

GND0612 cena czysta 100,00 co wraz ze skumulowanymi odsetkami daje cenę kupna 101,60 (5 mcy do wykupu)

GNT0912 99,50 plus odsetki 23,25 = 101,82 (7 mcy do wykupu)

ORK0312 98,50 + 14,79 = 99,97 (1,5 mca do wykupu)

ORL0412 99,01 + 7,40 = 99,75 (2,5 mca do wykupu)

Zastanówmy się, czy opłaca się kupić takie papiery. Weźmy na tapetę ostatnie z listy - ORL0412, stałe oprocentowanie 15% w skali roku, pozostał ostatni kupon plus wykup w dniu 27 kwietnia b.r. Nabywając ww obligacje po cenie 99,75 (997,50 PLN), musimy liczyć na wykup nominału plus odsetki (1000PLN nominału i ok 36,92 odsetek, razem 1036,92). A więc ryzykując 997,50PLN liczymy na wygenerowanie zysku przed opodatkowaniem na poziomie 39,62PLN lub ok 3,95%. W zamian na klatę bierzemy ryzyko niewypłacalności emitenta (którego sytuacja jest nawiasem mówiąc nieciekawa). Co więcej zysk rzeczywisty wygląda następująco:

- z 36,92 płacimy podatek (7,01PLN), co daje wynik odsetkowy na poziomie 29,91PLN

- z 9,99PLN nadwyżki w cenie nominalnej nad ceną czystą zapłacimy podatek (1,90PLN), odroczony do kwietnia przyszłego roku,

- ostateczny zatem wynik wygląda następująco 39,62 - 8,91 = 30,71 PLN co daje zwrot na poziomie 3,08%

Uprzedzając uwagi, że źle zaokrąglam podatek - to prawda o ile mówimy tylko o jednej obligacji. W przypadku większej ich ilości należy pomnożyć liczbę obligacji razy to, co napisałem powyżej i dopiero wtedy zaokrąglać podatek. Wychodząc z założenia, że komuś mogą się te wyliczenia przydać, zostawiam tak, jak jest.

Niedawno odbyłem rozmowę z osobą, która wciąż jest "szczęśliwym" posiadaczem obligacji Anti. Rozmowa odbyła się ze względu na moją wcześniejszą prezentację dotyczącą właśnie rynku obligacji w Polsce, kiedy wspominałem, że przecenione papiery Anti mogą być ciekawą okazją do spekulacji. Przypomnę, że w na kilka miesięcy przed wykupem, można było nabyć te obligacje po ok 70% ceny nominalnej (na co się nawet skusiłem), a następnie sprzedać przed samym wykupem po 95-98% (na co również się skusiłem :) ).

Dobra, ale o co właściwie chodzi w tym całym wpisie. Chodzi mianowicie o to, że obecnie na Catalyście można spotkać całkiem sporą liczbę papierów oprocentowanych na poziomie 10+% rocznie. Oczywiście to, czy emitenci tych papierów je wykupią, czy nie jest sprawą problematyczną, a jak widać w przypadku Anti, instytucje sprawujące nadzór nad rynkiem zamiast działać na rzecz transparentności obrotu i przeciwdziałać "przekrętom", wspierają nierzetelnych emitentów. Najbardziej absurdalnym przykładem takiego działania jest fakt iż KDPW na życzenie Anti wypłacił, przekazaną przez spółę, transzę pieniędzy na wykup papierów od, WSKAZANYCH PRZEZ ANTI, WYBRANYCH INWESTORÓW, kompletnie pomijając pozostałych. Jak widać, polski inwestor indywidualny jest skazany na to, że na każdym kroku ktoś go będzie (mówiąc wulgarnie) "pykał w pupkę". Co wcale nie oznacza, że nie można korzystać z dobrodziejstwa jakim jest rynek obligacji trzeba to robić z głową.

Na podstawie dotychczasowej historii tego parkietu zalecałbym wszystkim posiadaczom długu korporacyjnego pozbywanie się go w ostatnim okresie odsetkowym, przerzucając ryzyko niewypłacalności emitenta na nabywcę papierów. Nie czarujmy się - rynek kapitałowy to nie piaskownica i niedouczony inwestor jest zazwyczaj albo dawcą kapitału albo biorcą ryzyka i nie koniecznie moją rolą jest troszczenie się o to, co taka osoba zrobi z odbezpieczonym granatem, który właśnie dobrowolnie kupiła - a jakby czytała mojego bloga, to by tego nie robiła :P

W każdym razie, jak można zauważyć, obecnie w obrocie jest parę papierów,które można spokojnie sprzedać za godziwą cenę, przerzucając jednocześnie ryzyko niewypłacalności na kogo innego. I tak np:

GND0612 cena czysta 100,00 co wraz ze skumulowanymi odsetkami daje cenę kupna 101,60 (5 mcy do wykupu)

GNT0912 99,50 plus odsetki 23,25 = 101,82 (7 mcy do wykupu)

ORK0312 98,50 + 14,79 = 99,97 (1,5 mca do wykupu)

ORL0412 99,01 + 7,40 = 99,75 (2,5 mca do wykupu)

Zastanówmy się, czy opłaca się kupić takie papiery. Weźmy na tapetę ostatnie z listy - ORL0412, stałe oprocentowanie 15% w skali roku, pozostał ostatni kupon plus wykup w dniu 27 kwietnia b.r. Nabywając ww obligacje po cenie 99,75 (997,50 PLN), musimy liczyć na wykup nominału plus odsetki (1000PLN nominału i ok 36,92 odsetek, razem 1036,92). A więc ryzykując 997,50PLN liczymy na wygenerowanie zysku przed opodatkowaniem na poziomie 39,62PLN lub ok 3,95%. W zamian na klatę bierzemy ryzyko niewypłacalności emitenta (którego sytuacja jest nawiasem mówiąc nieciekawa). Co więcej zysk rzeczywisty wygląda następująco:

- z 36,92 płacimy podatek (7,01PLN), co daje wynik odsetkowy na poziomie 29,91PLN

- z 9,99PLN nadwyżki w cenie nominalnej nad ceną czystą zapłacimy podatek (1,90PLN), odroczony do kwietnia przyszłego roku,

- ostateczny zatem wynik wygląda następująco 39,62 - 8,91 = 30,71 PLN co daje zwrot na poziomie 3,08%

Uprzedzając uwagi, że źle zaokrąglam podatek - to prawda o ile mówimy tylko o jednej obligacji. W przypadku większej ich ilości należy pomnożyć liczbę obligacji razy to, co napisałem powyżej i dopiero wtedy zaokrąglać podatek. Wychodząc z założenia, że komuś mogą się te wyliczenia przydać, zostawiam tak, jak jest.

sobota, 4 lutego 2012

Zeznania techniczne

Czas na drugą część podsumowania. Tym razem na tapetę wezmę analizę techniczną i pozostałe niefundamentalne prognozy. Teraz bez procentowej zmiany wartości portfela pod lupę idą wszystkie analizy w których pisałem, jaką zajmuję pozycję.

Dlaczego bez procentowego wyniku? Ano dlatego, że niektóre zagrania molestowałem/molestuję niemiłosiernie - jak np. to z EURCHFem, gdzie wystawiłem już z dobre 50 opcji, a taki np Long Call z 18 stycznia na EURPLN zająłem tylko raz i tyle. I o ile łatwo mi przeliczyć wynik na poszczególnych akcjach i opcjach na nich, bo transakcji jest w miarę niewiele, a poza tym prowadzę sobie oddzielny "kapowniczek" do którego wrzucam wszystkie informacje, analizy i zagrania związane z daną spółką.

Z kolei nie prowadzę oddzielnego dziennika dla poszczególnych zagrań technicznych, wychodząc z założenia, że stan kasy na koncie wystarczająco dobrze odzwierciedla wyniki jakie osiągam. Poza tym rachunek forexowy jest zbiorczy dla całej gamy zagrań, co prowadzi do tego, że nie jestem w stanie dokładnie przeliczyć jaka jego część stanowi(ła) zabezpieczenie tylko dla EURCHF, a jaka dla EURPLN.

Gdybym chciał "wydłużyć" sobie (niemałe :p) co nieco i podrasować ego sposobem większości "analityków" instytucjonalnych, podawałbym wynik liczony do czystego depozytu, co fałszowałoby rzeczywistość poprzez znaczące zawyżenie osiąganej stopy zwrotu. Bo np zakładając, że depozyt dla Short Call EURPLN wynosi 1% wartości - tzn na dzień dzisiejszy ok 420PLN, to przy premii, jaką zgarnąłem za wystawienie tych opcji dałoby wynik w okolicach 200+ %. Oczywiście tylko szaleniec wystawia tyle opcji żeby depozyt pochłonął wszystkie środki na rachunku i należy mieć minimum drugie tyle odłożone na wypadek, gdyby kurs poszedł nie tam, gdzie miał (co już sprowadza wynik z 200% do 100%).

No i ostatnia rzecz - a więc przykład z Telekomunikacją. O ile zagranie z 27 maja wyszło na SL, o tyle o TPS pisałem nie raz. I jak widać na wykresie poniżej, technologia gry w konsolidacji ciągle się sprawdza i w konsekwencji w ciągu roku jestem na plusie na tej spółce. Co nie zmienia faktu, że w danym momencie miałem stratę.

W każdym razie, myślę że z powyższego zestawienia można wywnioskować, że wynik ogółem jest nieujemny :)

Dlaczego bez procentowego wyniku? Ano dlatego, że niektóre zagrania molestowałem/molestuję niemiłosiernie - jak np. to z EURCHFem, gdzie wystawiłem już z dobre 50 opcji, a taki np Long Call z 18 stycznia na EURPLN zająłem tylko raz i tyle. I o ile łatwo mi przeliczyć wynik na poszczególnych akcjach i opcjach na nich, bo transakcji jest w miarę niewiele, a poza tym prowadzę sobie oddzielny "kapowniczek" do którego wrzucam wszystkie informacje, analizy i zagrania związane z daną spółką.

Z kolei nie prowadzę oddzielnego dziennika dla poszczególnych zagrań technicznych, wychodząc z założenia, że stan kasy na koncie wystarczająco dobrze odzwierciedla wyniki jakie osiągam. Poza tym rachunek forexowy jest zbiorczy dla całej gamy zagrań, co prowadzi do tego, że nie jestem w stanie dokładnie przeliczyć jaka jego część stanowi(ła) zabezpieczenie tylko dla EURCHF, a jaka dla EURPLN.

Gdybym chciał "wydłużyć" sobie (niemałe :p) co nieco i podrasować ego sposobem większości "analityków" instytucjonalnych, podawałbym wynik liczony do czystego depozytu, co fałszowałoby rzeczywistość poprzez znaczące zawyżenie osiąganej stopy zwrotu. Bo np zakładając, że depozyt dla Short Call EURPLN wynosi 1% wartości - tzn na dzień dzisiejszy ok 420PLN, to przy premii, jaką zgarnąłem za wystawienie tych opcji dałoby wynik w okolicach 200+ %. Oczywiście tylko szaleniec wystawia tyle opcji żeby depozyt pochłonął wszystkie środki na rachunku i należy mieć minimum drugie tyle odłożone na wypadek, gdyby kurs poszedł nie tam, gdzie miał (co już sprowadza wynik z 200% do 100%).

No i ostatnia rzecz - a więc przykład z Telekomunikacją. O ile zagranie z 27 maja wyszło na SL, o tyle o TPS pisałem nie raz. I jak widać na wykresie poniżej, technologia gry w konsolidacji ciągle się sprawdza i w konsekwencji w ciągu roku jestem na plusie na tej spółce. Co nie zmienia faktu, że w danym momencie miałem stratę.

W każdym razie, myślę że z powyższego zestawienia można wywnioskować, że wynik ogółem jest nieujemny :)

czwartek, 2 lutego 2012

Sezon wyników

Wreszcie udało mi się znaleźć czas na długo już odwlekane podsumowanie 2011 roku. W tym poście przyjąłem konwencję rozliczania każdej analizy, jaką zamieściłem na blogu w ubiegłym roku. Biorąc pod uwagę, że jest już dość późno na podsumowanie 2011, zrobię podsumowanie od 01.01.2011 do wczoraj (01.02.2012).

Zacznijmy od portfela fundamentalnego. O tym pisałem:

O czym nie pisałem (chociaż do części tych spółek się przyznałem w tym wpisie):

Do tego dochodzą jeszcze dwie transakcje związane z opcjami na C (Citigroup) + 3,22% m/m i NVDA (Nvidia) + 2,87% m/m. Wykonane jedynie na putach.

Stopa zannualizowana to tylko orientacyjna wielkość pozwalająca porównać, na jakiej inwestycji wyszedłem najlepiej. Weźmy dla przykładu dwie inwestycje: pierwszą, która zarobiła 7% w przeciągu 2 miesięcy i drugą, która zyskała 5% w ciągu miesiąca. W wartościach bezwzględnych pierwsza jest lepsza (7% > 5%), natomiast oczywiste jest, że gdyby druga kontynuowała właściwy trend, to po drugim miesiącu będzie lepsza niż pierwsza. Dokładna i rzeczywista stopa zwrotu widnieje w wierszach "Wynik ogółem [$]" i "Wynik ogółem [zł]".

*MSFT - Pierwszy raz kupiłem akcje MSFT po 24.10$, niestety wystawiony call został po miesiącu wykonany. Stąd też kiedy kolejny raz kupowałem akcje tej spółki zapłaciłem już 26.76$ (i taką cenę przyjąłem za cenę kupna), natomiast wynik na pierwszej transakcji dorzuciłem do CF jaki otrzymałem z wystawiania opcji na Microsoft. Stąd też wyróżnione pole "opcje" w kolumnie "MSFT".

*NBG - Kiedy kupowałem akcje NBG, płaciłem za nie 0,78$ i wystawiłem opcję call z premią 0.20$ na akcję. W międzyczasie nastąpił resplit 1:5 (za każde 5 akcji mam obecnie jedną). Cena kupna i premia opcyjna zostały skorygowane zgodnie z resplitem, stąd też wyróżnione pole "Cena kupna" i "opcje" w kolumnie "NBG". Jest to też dobry przykład dodatkowych ryzyk na jakie wystawia się inwestor korzystający z opcji.

Podsumowując fundamentalną część: wynik jest solidnie dodatni, a jeszcze lepiej wygląda na tle benchmarków:

Jak widać, na 8 spółek, kurs 4 jest obecnie wyżej niż w dniu, kiedy sporządzałem analizę. Dwie (VOD i NBG), które obecnie można kupić taniej, dzięki dodatkowym przepływom z opcji, czy dywidend i tak dały mi całkiem solidnie zarobić. Jedna (ATVI) jest na minusie nawet pomimo spodziewanej dywidendy (ok 15 lutego - nie została uwzględniona w podsumowaniu) i wystawionych opcji, natomiast jest na plusie dzięki osłabieniu się złotego. Ostatnia (ACOM) jest na solidnym minusie w wycenie (32%), dzięki opcjom (spółka nie płaci dywidendy) stratę udało się zmniejszyć o prawie połowę (do 17%), a dzięki dobroczynnemu osłabieniu polskiej waluty, strata ogółem jest symboliczna - 2%.

Jak widać, na 8 spółek, kurs 4 jest obecnie wyżej niż w dniu, kiedy sporządzałem analizę. Dwie (VOD i NBG), które obecnie można kupić taniej, dzięki dodatkowym przepływom z opcji, czy dywidend i tak dały mi całkiem solidnie zarobić. Jedna (ATVI) jest na minusie nawet pomimo spodziewanej dywidendy (ok 15 lutego - nie została uwzględniona w podsumowaniu) i wystawionych opcji, natomiast jest na plusie dzięki osłabieniu się złotego. Ostatnia (ACOM) jest na solidnym minusie w wycenie (32%), dzięki opcjom (spółka nie płaci dywidendy) stratę udało się zmniejszyć o prawie połowę (do 17%), a dzięki dobroczynnemu osłabieniu polskiej waluty, strata ogółem jest symboliczna - 2%.

Ponieważ post robi się przydługi, podsumowanie pozostałej części portfela i analiz zamieszczę w kolejnym wpisie.

Zacznijmy od portfela fundamentalnego. O tym pisałem:

O czym nie pisałem (chociaż do części tych spółek się przyznałem w tym wpisie):

Do tego dochodzą jeszcze dwie transakcje związane z opcjami na C (Citigroup) + 3,22% m/m i NVDA (Nvidia) + 2,87% m/m. Wykonane jedynie na putach.

Stopa zannualizowana to tylko orientacyjna wielkość pozwalająca porównać, na jakiej inwestycji wyszedłem najlepiej. Weźmy dla przykładu dwie inwestycje: pierwszą, która zarobiła 7% w przeciągu 2 miesięcy i drugą, która zyskała 5% w ciągu miesiąca. W wartościach bezwzględnych pierwsza jest lepsza (7% > 5%), natomiast oczywiste jest, że gdyby druga kontynuowała właściwy trend, to po drugim miesiącu będzie lepsza niż pierwsza. Dokładna i rzeczywista stopa zwrotu widnieje w wierszach "Wynik ogółem [$]" i "Wynik ogółem [zł]".

*MSFT - Pierwszy raz kupiłem akcje MSFT po 24.10$, niestety wystawiony call został po miesiącu wykonany. Stąd też kiedy kolejny raz kupowałem akcje tej spółki zapłaciłem już 26.76$ (i taką cenę przyjąłem za cenę kupna), natomiast wynik na pierwszej transakcji dorzuciłem do CF jaki otrzymałem z wystawiania opcji na Microsoft. Stąd też wyróżnione pole "opcje" w kolumnie "MSFT".

*NBG - Kiedy kupowałem akcje NBG, płaciłem za nie 0,78$ i wystawiłem opcję call z premią 0.20$ na akcję. W międzyczasie nastąpił resplit 1:5 (za każde 5 akcji mam obecnie jedną). Cena kupna i premia opcyjna zostały skorygowane zgodnie z resplitem, stąd też wyróżnione pole "Cena kupna" i "opcje" w kolumnie "NBG". Jest to też dobry przykład dodatkowych ryzyk na jakie wystawia się inwestor korzystający z opcji.

Podsumowując fundamentalną część: wynik jest solidnie dodatni, a jeszcze lepiej wygląda na tle benchmarków:

Ponieważ post robi się przydługi, podsumowanie pozostałej części portfela i analiz zamieszczę w kolejnym wpisie.

Subskrybuj:

Posty (Atom)