Obiecana analiza PKP Cargo - dzisiaj wykresologicznie żeby zorientować się w sytuacji spółki.No to jadziemy.

Przychody i koszty:

Jak widać w okresie 2010-2012 koszty operacyjne z 4.75 mld urosły do 4.83 mld co stanowi przyrost na poziomie 1.7%, w tym samym czasie przychody operacyjne wzrosły o 8.3% Niestety w ostatnim czasie widać spadki. Przychody spadły 7.24% w okresie 2012/2012 i 9.2% po pierwszych dwóch kwartałach 2013 w stosunku do analogicznego okresu w 2012. Analogicznie koszty spadły o 6.4% w 2012 i 7.69% H12013/H12012. Dynamiki przychodów i kosztów widać na poniższym wykresie.

Zysk netto:

2010 to pierwszy rok w którym spółka osiągnęła zysk, w 2011 skokowo poprawiła wynik (prawie 11-sto krotnie), po czym w 2012 roku notuje lekki spadek. Nie prezentuję dynamik na wykresie, bo przez olbrzymi skok w 2011 wykres byłby nieczytelny. Pierwsza połowa 2013 przynosi dalsze pogorszenie zysku (spadek o ok 44% w stosunku do analogicznego okresu rok wcześniej).

Zadłużenie:

Spółka zwiększyła poziom zadłużenia z ok 2.1 mld w 2010 do 2.3 mld w 2013 (wzrost o 10%). Przeważa zadłużenie krótkoterminowe (57%), co nie jest najkorzystniejsze. W 2013 PKP Cargo podjęło wysiłek zmierzający do zmniejszenia poziomu zadłużenia (spadek o 6.12% r/r), niestety nie sposób przewidzieć, czy IPO nie przekreśli planu dalszego obniżania długu. Dynamiki r/r poniżej

Generalnie zadłużenie nie jest dla spółki problemem i należy jego poziom ocenić pozytywnie. Po H1 2013 EBITDA/odsetki = 33, zadłużenie finansowe netto po H1 2013 jest ujemne i wynosi - 155 753 mln, natomiast zadłużenie netto = 1.44 mld. Dużo gorzej wygląda EBIT do długu netto, bo wynosi zaledwie 0.07.

Marża i rentowności:

Marża EBIT utrzymuje się na względnie stałym poziomie (między 14, a 16%), natomiast ROE i ROA po gwałtownym skoku w 2010 roku znajdują się w trendzie spadkowym, a ich poziom trudno jest nazwać zadowalającym. W 2013r ROE = 4.7%, a ROA = 2.8%. Oczywiście do pewnego stopnia jest to specyfika branży, natomiast należy mieć na uwadze, że końcówka 2013 przyniesie dalsze pogorszenie tych wskaźników.

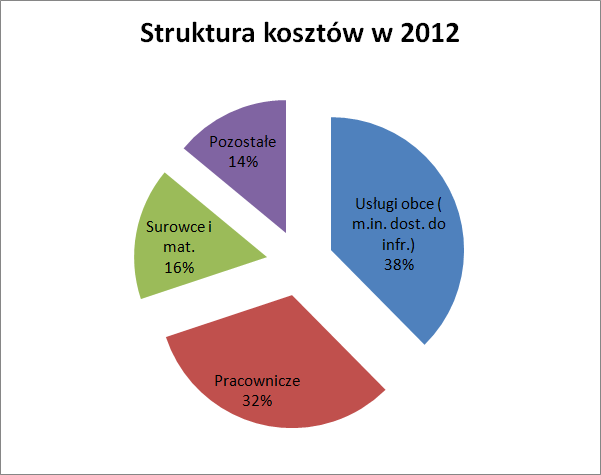

Na sam koniec struktura kosztów:

Zaczynając od największej pozycji mamy:

- usługi obce, na 2012 stanowią 38% (1.8 mld)

- koszty pracownicze, w 2012 32% (1.6 mld)

- surowce i materiały - 16% (0.79 mld)

- pozostałe - 14% (0.68 mld)

Ok, to tyle w zakresie przeglądu sytuacji spółki. Jakowąś wycenę plus możliwości rozwojowe wrzucę mam nadzieję w środę, aczkolwiek ze względu na niespodziewany nawał pracy może ukazać się dopiero w czwartek.

Część 2

Dzieki I powodzenia !!!

OdpowiedzUsuńDzięki Bartku za wpis! Dobrze to to nie wygląda. Jak gospodarka nie ruszy z kopyta lub spółka porządnie nie zrestrukturyzuje kosztów to na stabilne zyski trudno liczyć... Wzrost kosztów pracowniczych wpędzi ją w straty.

OdpowiedzUsuńDzieki!

OdpowiedzUsuń@Zdzichu,

OdpowiedzUsuńno nie powala mnie ta spółka. Poza tym wchodzą w dziwnym momencie swojej historii. A nazwanie tego co się dzieje z kosztami pracowniczymi restrukturyzacją jest szczytem :)

Panie Bartoszu - wsiadamy w ten pociąg czy nie? ;)

OdpowiedzUsuńBo zaraz koniec zapisów a analizy cz.2 nie ma :(

PS: Kapitalne ma Pan artykuły, trafiłem tu z magazynu Equity.

Właśnie kończę drugą część. Jeszcze godzinka, może dwie :)

OdpowiedzUsuńDziękuję za komplement - tym niemniej przypominam, że nie jestem doradcą inwestycyjnym i artykuły prezentują mój punkt widzenia, a każdy musi podjąć decyzję po samodzielnej analizie :)

33 year-old Senior Developer Hamilton Kesey, hailing from Beamsville enjoys watching movies like Stargate and Baseball. Took a trip to Boyana Church and drives a Ferrari 250 GT California. kliknij odniesienie

OdpowiedzUsuń