Dzisiaj pochylimy się dalej nad bieżącą sytuacją PZU, w kolejnych wpisach postaram się omówić plany spółki odnośnie polityki kapitałowej (w skrócie chodzi o ekstra dywidendy i częściowe finansowanie się długiem) oraz pierwszą poważniejszą próbę wyjścia spółki na zewnątrz - a więc przejęcie Croatia Osiguranje.

Część pierwszą skończyłem na udziale obligacji w lokatach ogółem.

Do rzeczy zatem. Wiemy już, że na poziomie zarządzania składką PZU jest w doskonałej formie, zatem warto przyjrzeć się, jak wygląda na polu pozyskiwania nowych.

Składki rosną i jest to pozytywny trend, niestety rosną strasznie powoli - przyrost składki o 3.18% r/r ledwo nadąża za inflacją, co jest zdecydowanie negatywne, natomiast od roku 2011 widać poprawę, ponadto od końca 2012r inflacja gwałtownie zwolniła:

Utrzymanie tempa wzrostu składki na poziomie 5-6% w najbliższym czasie może być niestety trudne dla PZU, tym bardziej iż ostatnio spada składka od przedsiębiorstw, a spółka sygnalizuje wojnę cenową w tym segmencie.Nieco innym problemem jest to, że tak niska inflacja w krótkim terminie jest wprawdzie dobra bo nie wywiera presji na RPP, niestety w dłuższym jest zła bo... nie wywiera presji na RPP :) O tym dlaczego, napiszę za chwilę.

Obok składek ważnym parametrem jest szkodowość. Ta niestety rośnie szybciej niż składki co jest negatywne, wprawdzie w 2013 roku nastąpiła skokowa poprawa tego parametru, natomiast w nadchodzących kwartałach należy uważnie śledzić trendy.

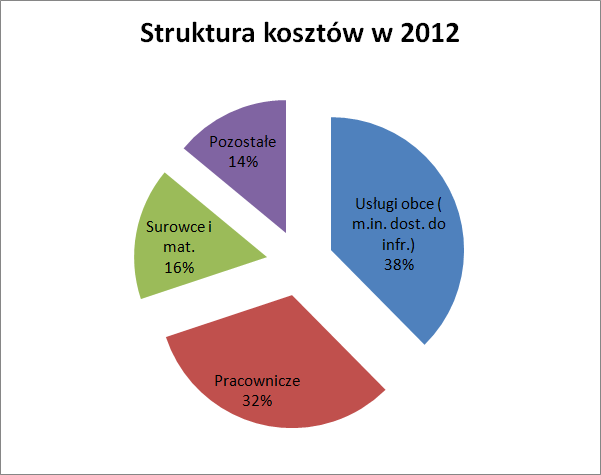

Składki, składkami, w sumie najważniejsze są zyski. I tutaj niestety jest kiepsko:

Zysk netto spada, wprawdzie nie jakoś szaleńczo ale o blisko 1% r/r. Oczywiście, jak wspominałem poprzednio, w 2010 roku spółka wypłaciła 160 PLN na akcję w formie dywidendy dla Eureco i SP, po drugie spadek stóp spowodował zmniejszenie przychodu z obligacji. Do tego niestety złą wiadomością jest to, że o ile w 2010r Zn był łagodnie podrasowany przez spadek rentowności obligów, o tyle ten jednorazowy (i bez znaczenia) efekt jest mocno widoczny po połowie 2012 do pierwszej połowy 2013. Jest to efekt zwykłych przeszacowań i o ile spółka nie sprzeda posiadanych papierów, to nie przełoży się na gotówkę. Żeby pokazać skalę wpływu stóp na wynik naszego ubezpieczyciela dodam, że wynik w 2012 mógłby być wyższy o prawie 800 mln PLN, gdyby spółka nie dokonała dwóch księgowych korekt (spadek stopy technicznej w "życiu" do 3% i korekta w związku z przejściem na MSSFy, drzewiej zwane MSRami). Bez tych korekt (a nie było konieczności wykazywania ich akurat w 2012r) zysk wzrósłby do 4.05 mld PLN (dynamika r/r = 73%) i byłby najwyższym wynikiem w analizowanym okresie. Osobiście oceniam ruch spółki bardzo pozytywnie - po części wyniki księgowe się znoszą (po części, nie całkowicie). O ile dobrze rozumiem rachunkowość ubezpieczycieli - zmiana stopy technicznej w tym wypadku wynika z konieczności zawiązywania rezerwy gdy ryzyko lokaty ponosi ubezpieczający i jest pochodną niskich stóp. Oczywiście, gdy RPP podniesie stopy procentowe, jest szansa na odwrócenie tego efektu. Tak czy inaczej spora część Zn za 2012 i mniejsza za 2013 jest efektem księgowym i na "czysty" wynik musimy poczekać do 2014. Tak więc, rzeczywisty CAGR będzie bliższy -2%. Jak wspominałem w poprzednim wpisie, spodziewałbym się, że od 2015 Zn będzie rosnąć dzięki podwyżkom jakie RPP powinna zaserwować w pierwszej połowie 2014r, co z kolei spowoduje, że w 2014 roku (przy caeteris paribus) wynik będzie jednak gorszy niż w obecnie.

Nawet pomimo kiepskiego trendu na Zn, rentowność kapitałów własnych PZU pozostaje na bardzo zacnym poziomie. Za ostatnie lata waha się w przedziale 23-24%, niestety jak przy Zn jest efektem przeszacowań, więc rzeczywiste, powtarzalne ROE jest bliżej poziomu 19-20%, co jest i tak wynikiem bardzo przyzwoitym.

Oczywiście, wypłacanie blisko 100% Zn w formie dywidendy jest pójściem

na łatwiznę, no ale to już widać na poziomie Zn, więc chyba nie ma co

się dalej rozpisywać. Natomiast można oczekiwać dalszego podbicia ROE dzięki ekstra dywidendzie, jaką PZU zamierza obdarzyć

swoich akcjonariuszy w listopadzie. Dla przypomnienia:

- ustalenie prawa:

12.XI,

- ex dividend: 7.XI,

- wypłata: 19.XI,

- kwota na akcję: 20 PLN,

P.S. Jako małe zobrazowanie zależności wyceny PZU od rentowności polskich obligów, wrzucam ten wykresik:

Podkreślam jednak, że moim zdaniem jest to zależność krótkoterminowa i trochę bez sensu :) bo kiedy wyczyści się wynik po przeszacowaniu wartości obligów, to spółka zarabia mniej (jak stopy spadają) i więcej (jak rosną). Tak więc warto mieć na uwadze, że doskonałym momentem do zakupu akcji ubezpieczyciela tak ubranego w polskie obligi jak PZU będzie moment kiedy RPP zacznie radośnie (czyt. gwałtownie) podnosić stopy lub bardziej precyzyjnie kiedy rentowności zaczną gwałtownie rosnąć (pamiętając tylko aby sprawdzić czy nie grozi nam scenariusz grecki ;) ). Negatywny wpływ na Zn będzie widoczny do roku, a pozytywny tak długo, jak stopy pozostaną na podwyższonym poziomie.

Część 1

{kind=link}